2010年成立的中國首家以應(yīng)對氣候變化為目的的全國性公募基金會

2010年成立的中國首家以應(yīng)對氣候變化為目的的全國性公募基金會聯(lián)合國氣候變化框架公約(UNFCCC)締約方會議觀察員組織

世界自然保護聯(lián)盟(IUCN)成員單位

全國先進社會組織、4A級基金會

- 中國北京市東城區(qū)和平里東街18號

- 8610 84239412

- thjj@thjj.org

深度梳理|140萬億碳中和投資背后的產(chǎn)業(yè)鏈

【2023年是碳達峰碳中和從規(guī)劃到落地實施的第一年,然而碳達峰碳中和的實施路徑無論是低碳技術(shù)升級還是高碳產(chǎn)業(yè)改造,最終都需要錢來解決問題。錢從哪來?一方面需要通過政府政策資金支持,一方面需要市場的正向反饋,都是需要金融工具來實現(xiàn)。碳金融就是幫助企業(yè)實現(xiàn)降碳增效的金融支持工具,是企業(yè)在降碳增效過程中的正向收益,可幫助企業(yè)在降碳增效過程中減少成本和擴大收益。只有更早布局更早應(yīng)用碳金融的企業(yè),才能在碳中和時代站穩(wěn)自己的位置,得到更大的回報收益。】

碳中和是指國家、企業(yè)、產(chǎn)品、活動或個人在一定時間內(nèi)直接或間接產(chǎn)生的二氧化碳或溫室氣體排放總量,通過植樹造林、節(jié)能減排等形式,以抵消自身產(chǎn)生的二氧化碳或溫室氣體排放量,實現(xiàn)正負抵消,達到相對“零排放”。

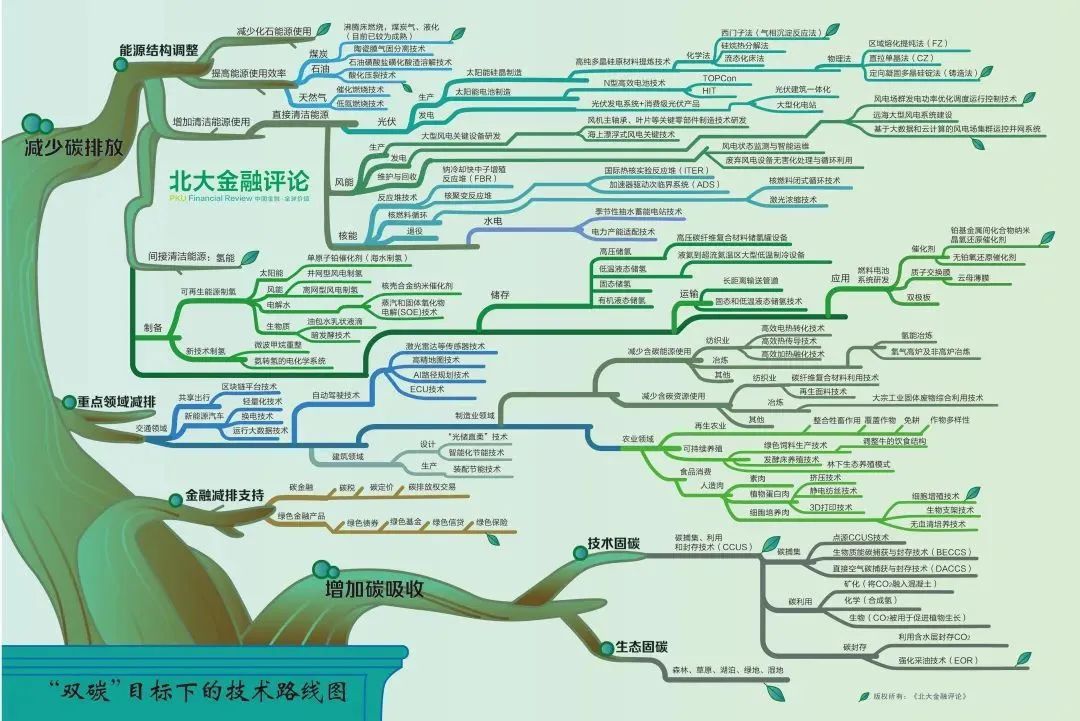

目前,我國碳中和產(chǎn)業(yè)鏈核心產(chǎn)業(yè)架構(gòu)從碳排放到碳吸收大致可劃分為三部分,前端加強能源結(jié)構(gòu)的調(diào)整,用低碳替代高碳、可再生能源替代化石能源;

中端提升節(jié)能減排水平,包括產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型、提升能源利用效率、加強低碳技術(shù)研發(fā)及完善低碳發(fā)展機制等;

后端增強資源循環(huán)利用水平,落實生產(chǎn)者責(zé)任制度,促進資源品的回收再利用;

自然循環(huán)端加強生態(tài)碳匯,包括開展國土綠化行動,增加森林面積和蓄積量,加強生態(tài)保護修復(fù),增強草原、綠地、湖泊、濕地等自然生態(tài)系統(tǒng)的固碳能力,增加碳吸納量。

此外,碳交易作為碳中和發(fā)展中的重要一環(huán),也發(fā)揮著積極作用。碳交易基本原理是,合同的一方通過支付另一方獲得溫室氣體減排額,買方可以將購得的減排額用于減緩溫室效應(yīng)從而實現(xiàn)其減排的目標(biāo)。

圖表1:碳中和產(chǎn)業(yè)產(chǎn)業(yè)鏈

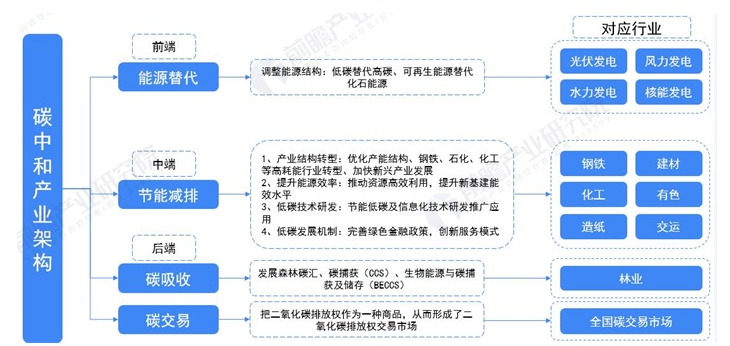

圖表2:碳中和產(chǎn)業(yè)全景圖譜

02

中國碳中和產(chǎn)業(yè)背景

碳排放情況:中國是全世界碳排放量最多的國家,能源領(lǐng)域碳排放最多

碳達峰與碳中和兩者的目的與意義都是限制碳排放量。科學(xué)研究表明,過量的碳排放會導(dǎo)致球氣候變暖、溫室效應(yīng),以及出現(xiàn)極端惡劣天氣。其中溫室效應(yīng)是最為直接且嚴重的問題。2020年,大氣中的二氧化碳濃度超過了400ppm,全球地表平均溫度比19世紀的基線升高了約1.25°C,比1981年至2010年的參考期升高了0.6°C,逼近2016年的最熱記錄。因此控制碳排放量有長遠且重要的發(fā)展意義。

據(jù)英國石油公司(BP)發(fā)布的《世界能源統(tǒng)計年鑒2020》統(tǒng)計數(shù)據(jù)顯示,2009-2019年,我國碳排放量由77.1億噸提升至98.3億噸,穩(wěn)居世界第一。2020年,雖然我國也遭受肺炎疫情影響,但由于疫情控制迅速,整體影響明顯低于全球水平,初步估計2020年我國碳排放量降幅約為1.7%,據(jù)此測算,2020年,我國碳排放量約為96.6億噸。

圖表3:2009-2020年中國碳排放總量變化趨勢(單位:億噸)

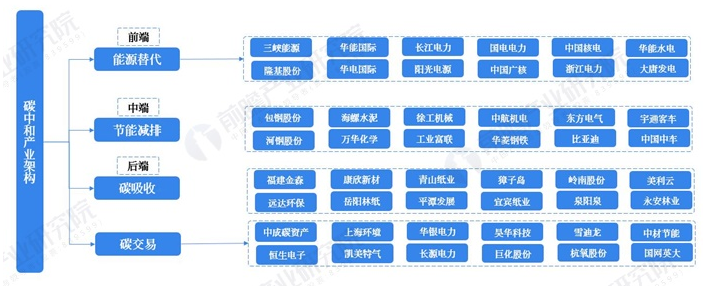

從碳排放來源來看,我國碳排放主要來自能源(包括能源供給以及能源消耗)領(lǐng)域,據(jù)國際碳行動伙伴組織統(tǒng)計數(shù)據(jù)顯示,2020年,我國來自能源領(lǐng)域的碳排放占全國排放總量的77%;工業(yè)過程碳排放量占14%;農(nóng)業(yè)及廢棄物碳排放占比分別為7%和2%。

圖表4:2020年中國碳排放來源結(jié)構(gòu)(單位:%)

中國碳中和產(chǎn)業(yè)政策背景:制定了碳達峰、碳中和中長期目標(biāo)

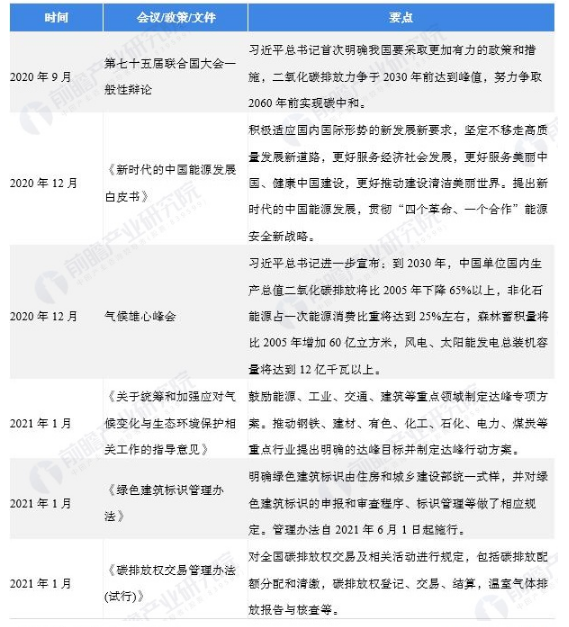

我國首次明確提出碳達峰和碳中和的目標(biāo)是在2020年9月份的第七十五屆聯(lián)合國大會一般性辯論上。我國國家主席習(xí)近平同志向全世界表示我國將采取更加有力的政策和措施,并且承諾力爭于2030年前達到峰值,2030年單位國內(nèi)生產(chǎn)總值二氧化碳排放將比2005年下降60%~65%,2060年前實現(xiàn)碳中和的宏遠目標(biāo)。隨后再多次重大工作會議和對外問答過程中提到碳中和和碳達峰目標(biāo)。

圖表5:中國碳中和產(chǎn)業(yè)政策規(guī)劃匯總(一)

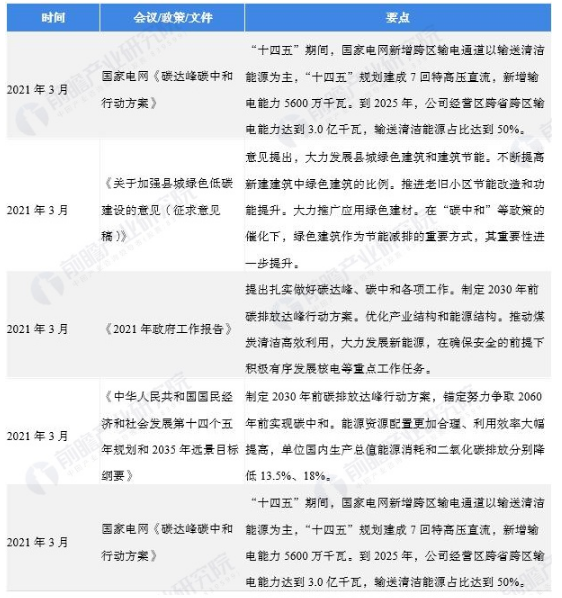

圖表6:中國碳中和產(chǎn)業(yè)政策規(guī)劃匯總(二)

中國碳中和產(chǎn)業(yè)發(fā)展歷程:已正式將“碳中和”理念納入頂層布局

實現(xiàn)碳達峰、碳中和中長期目標(biāo),既是我國積極應(yīng)對氣候變化、推動構(gòu)建人類命運共同體的責(zé)任擔(dān)當(dāng),也是我國貫徹新發(fā)展理念、推動高質(zhì)量發(fā)展的必然要求。

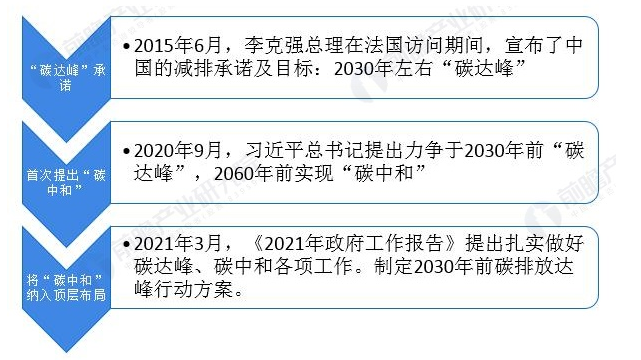

2015年6月,李克強總理在法國訪問期間宣布了我國二氧化碳排放將在2030年左右達到峰值,為未來“碳中和”目標(biāo)跨出了階段性的步伐。2020年9月,習(xí)近平總書記提出力爭于2030年前“碳達峰”,2060年前實現(xiàn)“碳中和”,這是我國首次推出“碳中和”。2021年3月,《2021年政府工作報告》提出扎實做好碳達峰、碳中和各項工作,意味著中國已正式將“碳中和”理念納入頂層布局。

圖表7:中國碳中和產(chǎn)業(yè)發(fā)展歷程

04

中國碳中和產(chǎn)業(yè)發(fā)展現(xiàn)狀

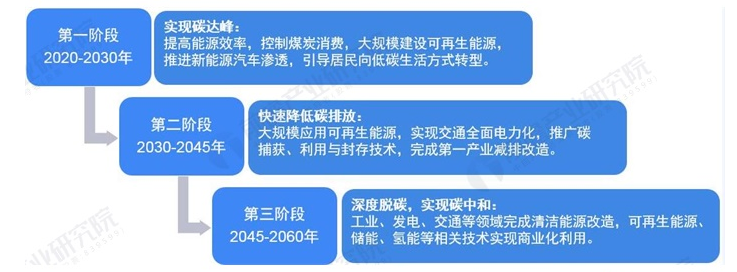

采取“兩大發(fā)展路徑、三步走”發(fā)展策略

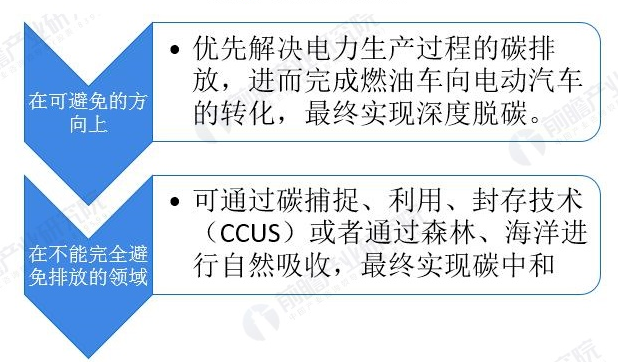

根據(jù)我國碳排放產(chǎn)業(yè)的分布,碳排放大部分是來自于發(fā)電和工業(yè)端,其次是交通行業(yè),而農(nóng)業(yè)與商業(yè)占比較少。實現(xiàn)碳中和的路徑可以拆分為兩個部分:可避免的排放和不可避免的排放。

在可避免的方向上,國家提出優(yōu)先解決電力生產(chǎn)過程的碳排放,進而完成燃油車向電動汽車的轉(zhuǎn)化,最終實現(xiàn)深度脫碳。在不能完全避免排放的領(lǐng)域,可通過碳捕捉、利用、封存技術(shù)(CCUS)或者通過森林、海洋進行自然吸收,最終實現(xiàn)碳中和。

圖表8:實現(xiàn)碳中和的路徑

從目前我國碳排放發(fā)展情況來看,我國“碳中和”基本確定三步走策略,首先在2030年完成碳達峰;其次在2045年前快速降低碳排放;最后再2060年實現(xiàn)深度脫碳,實現(xiàn)碳中和。

圖表9:中國“碳中和”三步走發(fā)展策略

細分市場之前端:能源替代

在碳中和產(chǎn)業(yè)鏈中,前端能源替代是指加強能源結(jié)構(gòu)的調(diào)整,用低碳替代高碳、清潔能源能源替代傳統(tǒng)化石能源。人類活動導(dǎo)致的二氧化碳排放主要來源于化石燃料消費,使用清潔能源和可再生能源替代傳統(tǒng)化石能源可以從產(chǎn)業(yè)鏈前端減少碳排放量。

近年來,我國在大力發(fā)展清潔能源來替代化石能源。截止2020年底,我國光伏發(fā)電累計裝機253.43GW,風(fēng)電累計并網(wǎng)裝機容量達2.81億千瓦,水電裝機容量達到3.7億千瓦,核電裝機容量5102.7萬千瓦均較2019年有所增長。

圖表10:2016-2020年中國光伏、風(fēng)電并網(wǎng)、水電、核電裝機量(單位:GW,億千瓦)

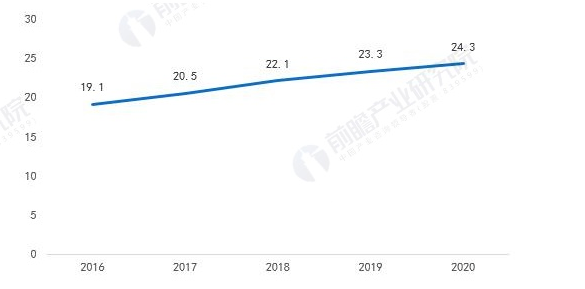

天然氣、水電、核電、風(fēng)電等清潔能源消費量占能源消費總量的比重逐年增長。2020年,我國清潔能源消費量占能源消費總量的比重達24.3%。

圖表11:2016-2020年中國清潔能源消費量占能源消費總量的比重(單位:%)

細分市場之中端:節(jié)能減排

在碳中和產(chǎn)業(yè)鏈中,中端主要表現(xiàn)為提升節(jié)能減排水平,包括產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型、提升能源利用效率、加強低碳技術(shù)研發(fā)及完善低碳發(fā)展機制等,代表性行業(yè)包括鋼鐵、化工、建材、造紙、有色、交運行業(yè)等。

(1)鋼鐵:領(lǐng)先企業(yè)積極發(fā)布碳中和行動計劃

為實現(xiàn)碳達峰碳中和的目標(biāo),鋼鐵行業(yè)碳達峰行動方案和路線圖已基本明確。正在編制的《鋼鐵行業(yè)碳達峰及降碳行動方案》目前已形成修改完善稿,初步確定行業(yè)達峰目標(biāo)和重點任務(wù)。在2030年“碳達峰”和2060年“碳中和”的目標(biāo)約束下,中國寶武、河鋼、包鋼、鞍鋼4家鋼企發(fā)布碳中和行動計劃。

圖表12:鋼鐵行業(yè)減碳轉(zhuǎn)型碳中和行動計劃

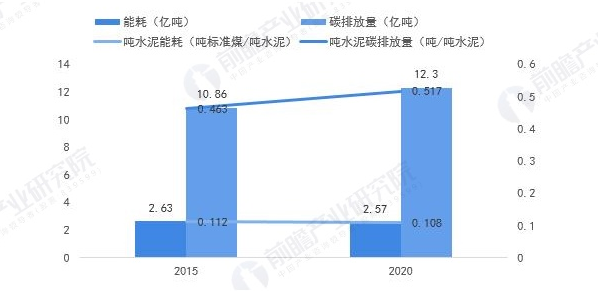

(2)建筑:水泥能耗近年下降,但碳排放量控制仍需加強

中國建筑行業(yè)規(guī)模位居世界第一,現(xiàn)有城鎮(zhèn)總建筑存量約650億平方米,這些建筑在使用過程中排放了約21億噸二氧化碳,約占中國碳排放總量的20%,也占全球建筑總排放量的20%。這部分碳排放被稱為“運營碳排放”。

建筑行業(yè)中的水泥工業(yè)是非金屬礦物制品中最為主要的能源消耗和碳排放的來源之一。2015-2020年,在我國政府和行業(yè)的集體努力下,我國水泥制造業(yè)生產(chǎn)每噸水泥的能源消費量從0.112噸標(biāo)準(zhǔn)煤下降到0.108噸標(biāo)準(zhǔn)煤,但噸水泥碳排放量從0.463噸上升到0.517噸。因此我國水泥行業(yè)仍需繼續(xù)加強節(jié)能減排。

圖表13:2015-2020年水泥制造業(yè)產(chǎn)量及能源消費及碳排放量情況(單位:億噸,噸標(biāo)準(zhǔn)煤/噸水泥,噸/水泥)

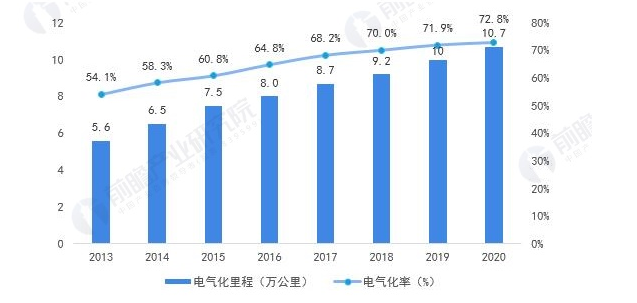

(3)交運:電氣化轉(zhuǎn)型—鐵路交通運輸電氣化:電氣化率逐年提升

近年來,我國鐵路運輸逐漸往電氣化轉(zhuǎn)型。2013-2020年,我國電氣化鐵路營業(yè)里程數(shù)和電氣化率呈逐年增長趨勢。2020年,我國電氣化里程10.7萬公里,比2019年增長0.7萬公里;鐵路電化率達72.8%,較2019年增長0.9%。

圖表14:2013-2020年中國電氣化鐵路營業(yè)里程及電氣化率情況(單位:萬公里,%)

公路交通運輸電氣化:新能源汽車滲透率穩(wěn)步提升

公路交通運輸電氣化方面,新能源汽車是典型代表。2014年,我國開始出現(xiàn)私人購買新能源汽車,由此也開啟我國新能源汽車元年。2015年全國進入新能源汽車產(chǎn)業(yè)高速增長年,在2015年11月,我國新能源汽車產(chǎn)銷量在整體汽車行業(yè)里的占比首次突破1%關(guān)卡,我國也在這一年成為全球最大的新能源汽車市場。

根據(jù)中國汽車工業(yè)協(xié)會最新公布的數(shù)據(jù)顯示,2020我國新能源汽車市場滲透率(全國新能源汽車銷量占全國汽車總銷量比例)達到5.4%,較2019年有所攀升。

圖表15:2012-2020年中國新能源汽車銷量及滲透率情況(單位:萬輛,%)

(4)低碳發(fā)展機制:完善綠色發(fā)展機制,碳中和債券發(fā)行提速

2021年3月18日中國銀行間市場交易商協(xié)會推出《關(guān)于明確碳中和債相關(guān)機制的通知》,使我國成為首個在全球以“碳中和”貼標(biāo)綠債、建立碳中和債券市場機制的國家。根據(jù)《關(guān)于明確碳中和債相關(guān)機制的通知》,碳中和債是指募集資金專項用于具有碳減排效益的綠色項目的債務(wù)融資工具。目前,我國碳中和債券發(fā)行主要在銀行間市場和交易所市場。

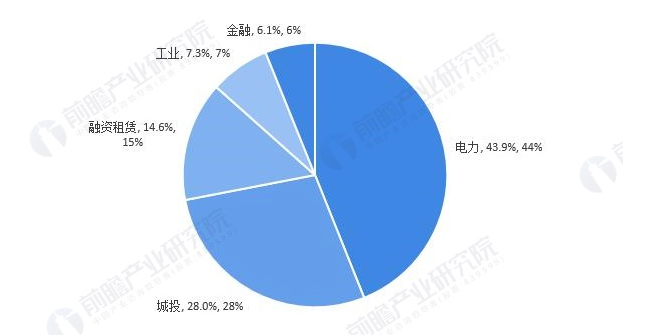

自2021年2月首只碳中和債券發(fā)行到2021年6月,銀行間市場發(fā)行共發(fā)行 92只綠色債券,其中碳中和債共有51只,占比約55.4%。發(fā)行的碳中和債包含了信用債、利率債和資產(chǎn)證券化產(chǎn)品,合計發(fā)行規(guī)模 822.9億元;交易所市場發(fā)行共發(fā)行65只綠色債券,其中碳中和債共有31只,占比47.7%。發(fā)行產(chǎn)品一般公司債和資產(chǎn)證券化產(chǎn)品,合計金額有310.19億元。從發(fā)行人類別來看,目前碳中和債券以電力行業(yè)為主,合計占比為43.9%。

圖表16:2021年中國碳中和債券按發(fā)行人分類(單位:%)

細分市場之后端:碳吸收

森林、濕地及草原生態(tài)系統(tǒng)的碳匯功能在實現(xiàn)碳中和的目標(biāo)起到重要作用,其中森林碳匯是目前世界上最為經(jīng)濟的“碳吸收”手段。我國森林面積和森林蓄積量連續(xù)30年保持“雙增長”。

根據(jù)2020年12月國家林草局介紹,目前我國森林碳儲量超過92億噸,平均每年增加的森林碳儲量都在2億噸以上,折合碳匯大約7到8億噸。“十四五”期間,我國森林覆蓋率有望達到24.1%,森林蓄積量達到190億立方米。隨著森林覆蓋率和森林蓄積量的提升,未來我國森林碳匯還將逐步提高。

圖表17:1973-2020年中國森林覆蓋率(單位:百萬公頃,億立方米,%)

細分市場之碳交易:碳交易市場規(guī)模創(chuàng)新高

2012年以前,中國碳市場發(fā)展較緩慢,主要以參與清潔發(fā)展機制(CDM)項目為主。隨著后京都時代到來,中國開啟了碳市場建設(shè)工作,對建立中國碳排放權(quán)交易制度做出了相應(yīng)決策部署。2011年11月,中國發(fā)布《關(guān)于開展碳排放權(quán)交易試點工作的通知》,拉開碳市場建設(shè)帷幕。從2013年6月,深圳率先開展交易,其他試點地區(qū)也在2013年到2014年先后啟動市場交易。

從我國2014-2020年碳交易市場成交量情況來,成交量整體呈現(xiàn)先增后減再增的波動趨勢,2017年我國碳交易成交量最大,為4900.31萬噸二氧化碳當(dāng)量;2020年全年,我國碳交易市場完成成交量4340.09萬噸二氧化碳當(dāng)量,同比增長40.85%。

圖表18:2014-2020年中國碳交易市場配額成交量(單位:萬噸)

從我國碳交易市場的成交金額變化情況來看,2014-2020年我國碳交易市場成交額整體呈現(xiàn)增長趨勢,僅在2017、2018兩年有小幅度減少。2020年我國碳交易市場成交額達到了12.67億元人民幣,同比增長了33.49%,創(chuàng)下碳交易市場成交額新高。

圖表19:2014-2020年中國碳交易市場配額成交金額(單位:億元,%)

05

中國碳中和產(chǎn)業(yè)競爭格局分析

區(qū)域競爭格局:全國各地協(xié)同發(fā)展

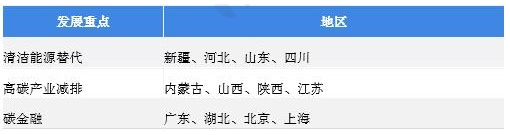

碳中和產(chǎn)業(yè)發(fā)展需全國各地協(xié)同發(fā)展,一方落后必將拖全局后退,因此在我國明確雙碳發(fā)展目標(biāo)之后,全國各地均抓緊制定碳中和行動方案,從目前各地已發(fā)布方案來看,全國各省市結(jié)合自身發(fā)展情況以及能源產(chǎn)業(yè)結(jié)構(gòu),或注重發(fā)展清潔能源替代高碳能源,或加大高碳產(chǎn)業(yè)節(jié)能減排,還有部分地區(qū)大力發(fā)展碳中和金融市場推進地區(qū)節(jié)能減排。

圖表20:中國碳中和產(chǎn)業(yè)各地區(qū)發(fā)展側(cè)重點分析

其中,碳市場機制特別是碳金融的發(fā)展有助于推動社會資本向低碳領(lǐng)域流動,有利于激發(fā)企業(yè)開發(fā)低碳技術(shù)和應(yīng)用低碳產(chǎn)品,帶動企業(yè)生產(chǎn)模式和商業(yè)模式發(fā)生轉(zhuǎn)變,提高企業(yè)的市場競爭力,為培育和創(chuàng)新發(fā)展低碳經(jīng)濟提供動力。

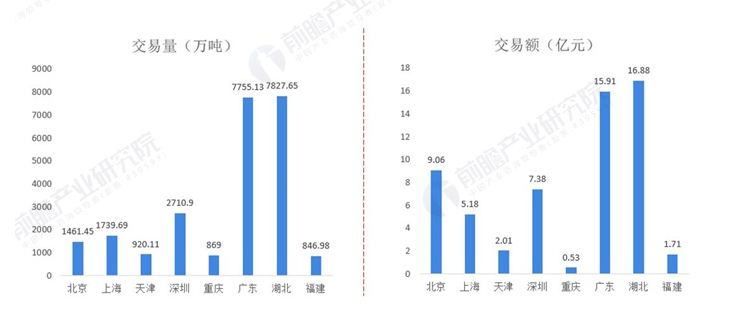

從各個試點地區(qū)的交易情況來看,湖北省和廣東省的碳交易中心的市場規(guī)模要遠超于其他地區(qū),其中湖北省的碳交易總量和碳交易總額都位列首位,分別為7827.65萬噸和16.88億元。在北京、上海、天津、深圳和重慶五個市內(nèi),北京和深圳的碳交易相對活躍,其中北京的碳交易額總共為9.06億元,深圳的碳交易總額共7.38億元。

圖表21:截至2021年6月中國各試點碳排放交易量及金額(單位:萬噸,億元)

企業(yè)競爭格局:碳中和產(chǎn)業(yè)參與企業(yè)眾多

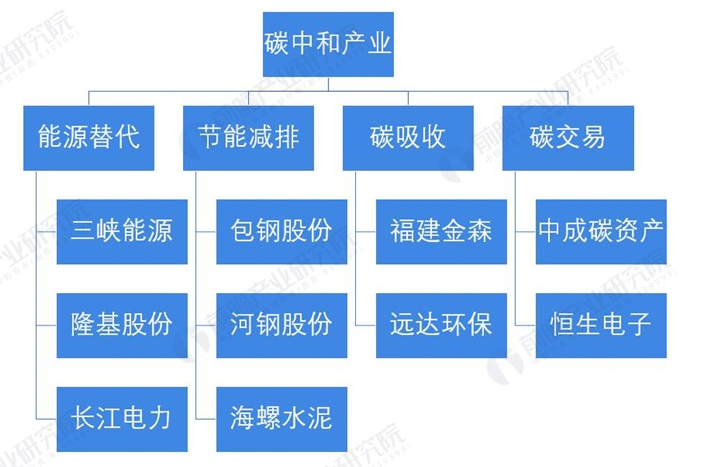

在碳中和產(chǎn)業(yè)中參與企業(yè)眾多,每個領(lǐng)域的優(yōu)勢競爭者各不相同。如三峽能源、隆基股份、長江電力則是專注于碳中和產(chǎn)業(yè)鏈中的能源替代,包鋼股份、河鋼股份、海螺水泥則是專注于碳中和產(chǎn)業(yè)鏈中的節(jié)能減排,福建金森和遠達環(huán)保則是碳吸收領(lǐng)域的代表性企業(yè),中成碳資產(chǎn)和恒生電子是碳交易領(lǐng)域的代表性企業(yè)。

圖表22:中國碳中和產(chǎn)業(yè)相關(guān)企業(yè)

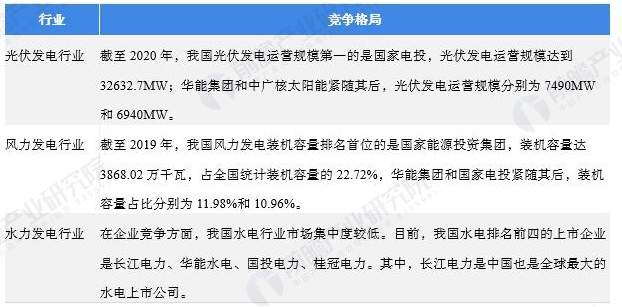

在前段能源替代方面,光伏發(fā)電行業(yè)、風(fēng)力發(fā)電行業(yè)、水力發(fā)電行業(yè)中的企業(yè)主要為國有大型能源企業(yè),其中光伏發(fā)電運營規(guī)模第一的是國家電投,光伏發(fā)電運營規(guī)模達到32632.7MW。

在風(fēng)力發(fā)電行業(yè),我國風(fēng)力發(fā)電裝機容量排名首位的是國家能源投資集團,裝機容量達3868.02萬千瓦,占全國統(tǒng)計裝機容量的22.72%。在水力發(fā)電行業(yè),長江電力是中國也是全球最大的水電上市公司。

圖表23:能源替代重點行業(yè)競爭格局

06

中國碳中和產(chǎn)業(yè)發(fā)展前景及趨勢預(yù)測

海洋石化開采產(chǎn)業(yè)有望得到快速發(fā)展

目前我國主要采用煤炭,主要是因為我國煤炭資源豐富,石油和天然氣儲備較少,依賴進口。然而根據(jù)目前已探明的南海盆地石油儲量大約在200-300億噸,天然氣儲量約16萬億立方米。海洋石化的開采和利用能大大緩解我國對煤炭的需求,從而減少碳排放量,因此海洋開采行業(yè)將有望快速發(fā)展。

碳市場覆蓋范圍將逐步擴大

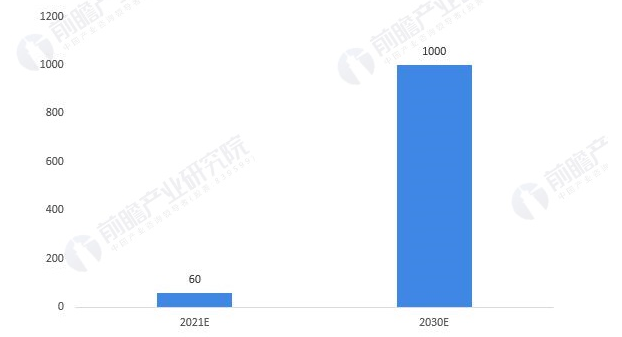

由于我國的工業(yè)大體量和高數(shù)量碳排放,由此可見我國未來碳交易市場容量將是巨大的,有很大的發(fā)展空間。預(yù)計2021年我國碳交易市場成交量或?qū)⑦_到2.5億噸,為2020年各個試點交易所交易總量的3倍,成交金額將達60億元。隨著全國統(tǒng)一的碳排放交易市場的建立,未來我國碳市場覆蓋范圍將逐步擴大,到碳達峰的2030年累計交易額或?qū)⒊^1000億元。

圖表24:2021-2030年中國碳交易市場交易額預(yù)測(單位:億元)

碳中和相關(guān)投資總額或在140萬億左右

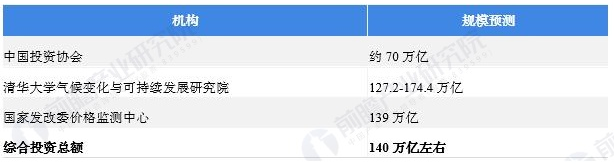

國內(nèi)許多機構(gòu)均對碳中和下的新增直接投資做了測算,其中中國投資協(xié)會發(fā)布的《零碳中國·綠色投資藍皮書》中測算 “碳中和”相關(guān)的投資規(guī)模約70萬億;清華大學(xué)氣候變化與可持續(xù)發(fā)展研究院預(yù)測投資規(guī)模在127.2-174.4萬億之間;國家發(fā)改委價格監(jiān)測中心研究人員預(yù)測“碳中和”新增投資將超過139萬億元。

綜合各家結(jié)果,前瞻認為《零碳中國·綠色投資藍皮書》的測算相對保守,而清華大學(xué)和發(fā)改委價格檢測中心的測算結(jié)果大致相同。綜合后,碳中和帶來的相關(guān)投資總額或在140萬億左右。

圖表25:權(quán)威機構(gòu)對“碳中和”所帶來的投資規(guī)模的測算

| 版權(quán)聲明: 1.依據(jù)《服務(wù)條款》,本網(wǎng)頁發(fā)布的原創(chuàng)作品,版權(quán)歸發(fā)布者(即注冊用戶)所有;本網(wǎng)頁發(fā)布的轉(zhuǎn)載作品,由發(fā)布者按照互聯(lián)網(wǎng)精神進行分享,遵守相關(guān)法律法規(guī),無商業(yè)獲利行為,無版權(quán)糾紛。 2.本網(wǎng)頁是第三方信息存儲空間,阿酷公司是網(wǎng)絡(luò)服務(wù)提供者,服務(wù)對象為注冊用戶。該項服務(wù)免費,阿酷公司不向注冊用戶收取任何費用。 名稱:阿酷(北京)科技發(fā)展有限公司 聯(lián)系人:李女士,QQ468780427 網(wǎng)絡(luò)地址:www.arkoo.com 3.本網(wǎng)頁參與各方的所有行為,完全遵守《信息網(wǎng)絡(luò)傳播權(quán)保護條例》。如有侵權(quán)行為,請權(quán)利人通知阿酷公司,阿酷公司將根據(jù)本條例第二十二條規(guī)定刪除侵權(quán)作品。 |

主管單位:國家林業(yè)和草原局

地址:北京市東城區(qū)和平里東街18號

郵政編碼:100714 電話:010-84239412

傳真:010-84238191 電子郵箱:thjj@thjj.org